【自賠責】被害者請求で過失割合は考慮される?過失減額を行政書士が解説!

被害者請求で過失割合は考慮されるのかな?

被害者請求をしたいけど、こっちの過失が大きいからどうなるんだろう…

西野

結論から申し上げますと、被害者請求では過失割合が考慮されます。

割合によりますが、減額されてしまうので注意が必要です。

本コラムでは、被害者請求の過失割合について解説します!

ぜひ最後までご覧ください。

本コラムで分かること

- 被害者請求の概要

- 被害者請求の過失割合

- 過失割合の具体的な減額

- 過失割合が大きい場合の対処法

【自賠責】被害者請求の概要

被害者請求の慰謝料の解説の前に、まずは被害者請求について簡単に解説させて頂きます。

被害者請求について既にご存じの方は、このパートは読み飛ばしてください!

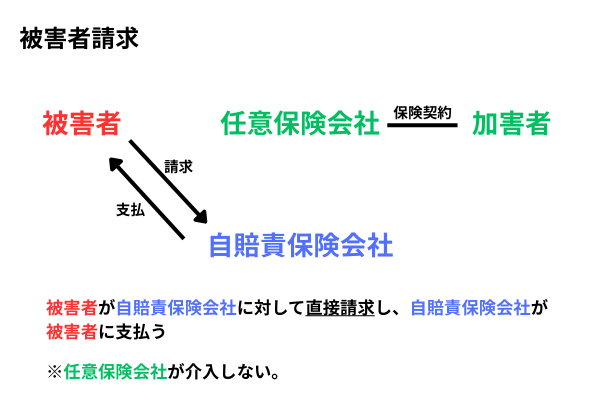

自賠責保険の被害者請求とは?

被害者請求とは、交通事故被害者が自賠責法第16条に基づいて、自ら自賠責の保険会社に対して治療費や慰謝料などの費用を請求することです。

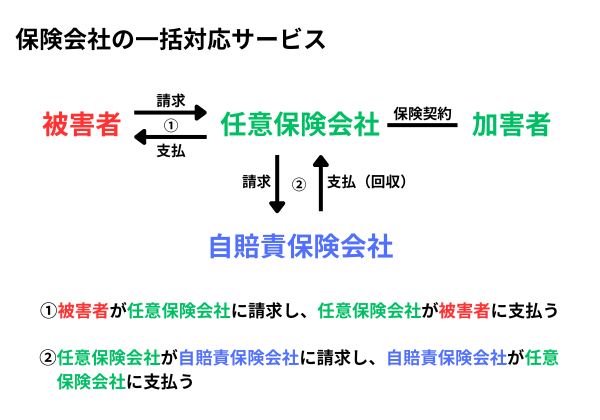

通常、交通事故が発生した際には、被害者は、請求・支払関係を加害者の加入する任意保険会社に対応を任せることがほとんどです。

(これを一括対応サービス、一括払いサービスなどと呼んでいます)

下図をご覧ください。保険会社の一括対応サービス(図1)と被害者請求(図2)のイメージです。

図1

図2

治療に専念したい事故被害者にとって、代わりにやってもらえる保険会社の一括対応サービスは大変ありがたいものなのですが、困った事態に陥ることもあります。

一括対応サービスの罠

大変助かる一括対応サービスなのですが、もちろん良い面ばかりではありません。

請求や支払を完全に任せてしまう訳ですから、言い換えると、任意保険会社の匙加減ということです。

その結果、様々な問題が発生してしまいます。

例えば、「治療費の支払い打ち切り」なんかはその典型例と言えます。

保険会社は、治療院(接骨院・整骨院)に通う事故被害者に対して、早ければ2か月、平均3ヶ月程度で治療費の支払いを打ち切ります。

自賠責の傷害(むち打ち、打撲など)では120万円まで損害(治療費、慰謝料など)を補償してもらえますが、3ヶ月で打ち切られてしまった場合、治療費や慰謝料など総額で大体70万円前後で収まっていることが多く、50万円程度損をすることになってしまいます。

そこで、被害者請求の出番です。

被害者請求を行うことで、保険会社を介入させず、損することなく120万円を満額使い切ることができます。

被害者請求を行うと、治療を継続しつつ、慰謝料を約26万円程度アップさせることができます。

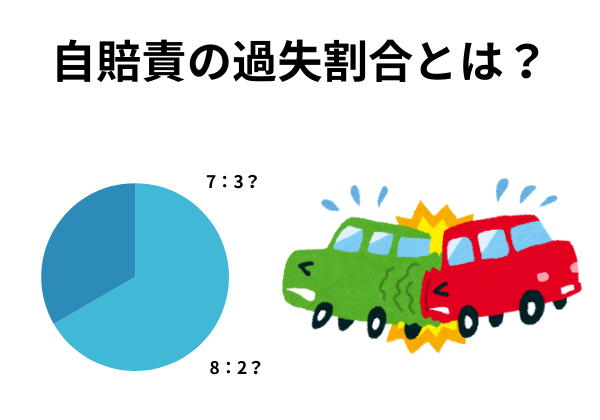

被害者請求の過失割合について

交通事故において「過失割合」という言葉はよく登場します。

「7:3」とか「6:4」だとか言っているアレですね。

そんな過失割合ですが、自賠責保険上でも考慮されます。

自賠責において過失割合が考慮された結果、どうなってしまうかというと、自賠責で支払われる損害額が減額されます。

具体的にどれだけ減額されるかをまとめてみましたので、下の表を確認してみてください。

| 被害者の過失割合 | 傷害による損害 | 後遺障害による損害・死亡による損害 |

| 7割未満 | 減額なし | 減額なし |

| 7割以上 8割未満 | 20%減額 | 20%減額 |

| 8割以上 9割未満 | 20%減額 | 30%減額 |

| 9割以上 | 20%減額 | 50%減額 |

あくまで、自賠責保険上の取り扱いです。任意保険では別の取り扱いがされますので、混同しないようご注意ください。

一応、「後遺障害による損害・死亡による損害」も表に載せましたが、注目して頂きたいのは「傷害による損害」です。

「障害による損害」は一律20%の減額となります。

そして、この減額は『損害額から減額される』点に注意が必要です。

すなわち、損害額が傷害の上限額の120万円に届かず、90万円だった場合、90万円の20%減額の72万円が支払われるということです。

損害額が上限額の120万円の場合は、120万円の20%減額の96万円が支払われることになります。

まとめると、傷害による被害者請求を行う場合は、『過失割合が7割を超えるか否か』が一つポイントになるということです。

被害者請求できない過失割合は?

先ほどの表を見て頂くと、「9割以上の過失割合」でも被害者請求できることが分かるかと思います。

しかし、実は被害者請求ができない場合もあります。

それは、被害者の過失が10割のときです。

被害者の過失が10割ということは、被害者が100%悪く、加害者(と呼ぶのもおかしいですが)は何も悪くないということです。

被害者の過失が10割というパターンの具体例を以下に示しておきたいと思います。

- 停車しているA車にB車が追突して、Bさんがケガをした

- B車が信号無視を行い、青信号に従い交差点に進入したA車と衝突し、Bさんがケガをした

- B車がセンターラインをオーバーし、対向車線を走行していたA車と衝突し、Bさんがケガをした

上記に挙げた例の場合、Bさんからの被害者請求はできません。

西野

被害者請求できない場合もありますので、注意が必要です。

被害者の過失割合が大きい場合、減額覚悟で被害者請求を行うのも一つの手です。

減額を避ける方法も一応ありますので、次のパートではその点を解説したいと思います。

過失割合が大きい場合の対応策

このパートでは、被害者の過失割合が大きく、損害額からの減額が免れられそうにない場合に、取れる手段を解説したいと思います。

作戦としては主に2種類で、『①減額自体を回避する作戦』と『②減額は覚悟で上限額96万を請求する作戦』があります。

順番に解説していきたいと思います。

①減額自体を回避する方法

労災保険の利用

交通事故が『通勤中または業務中』に発生した場合に限られますが、労災保険を利用する方が良いケースもあります。

というのも、労災保険には過失割合による減額がそもそもないからです。

つまり、労災保険は減額なしで給付を受けることが可能です。

また、労災保険は長期の治療への対応としても効果的です。

労災保険の療養(補償)給付(治療費)には上限額が設けられていません。

なので、治療が長期化し、120万円を超えることが予想される場合には、労災保険を利用した方が良いでしょう。

ただし、労災保険では慰謝料が補償されません。

なので、自賠責保険と労災保険を併用し、自賠責保険では慰謝料を請求し、治療費は労災保険で賄う、などの戦略を活用する手もあります。

人身傷害保険(任意保険)の利用

加入していることが前提となりますが、人身傷害保険(任意保険)を利用する手もあります。

通常、人身傷害保険は、過失の割合に関わらず、保険金が補償される自動車保険の特約です。

保険のタイプによりますが、『車内・車外補償』で契約していると、自動車に搭乗中だけでなく、歩行中の自動車事故でケガをした場合にも補償してもらえます。

また、加害者の保険を待たずに保険金を受け取れたり、加害者が保険に入っていない場合でも損害を補填することができます。

②減額を考慮した方法

減額を考慮した戦略は、結局のところ、補償してもらえる額のギリギリを狙う他ありません。

つまり、治療費や慰謝料を最大限支払って貰えるよう、被害者請求を行います。

途中で打ち切られてしまっては話にならないのです。

最大限補償してもらうために、書類を作成・収集する必要があります。

まとめ

- 被害者請求で過失割合が考慮される!

- 自賠責の過失割合と任意保険の過失割合は別もの

- 被害者の過失が7割未満なら、損害額の減額はなし

- 被害者の過失が7割以上なら、一律で損害額から20%減額

- 減額を避けるなら、『労災保険』or『人身損害保険』を利用する

- 減額を覚悟するなら、被害者請求で補償される満額を狙う

被害者請求では過失割合が考慮され、過失が7割以上なら20%の過失減額があります。

事故被害者様の置かれている状況に応じて取るべき手段が異なりますので、どうすれば良いのか分からない場合は、専門家に相談することをお勧めいたします。

被害者請求でお困りの事故被害者様や治療院の先生方は、ぜひ当事務所にご相談ください。

無料で相談・診断を行い、適正価格で被害者請求を代行させて頂きます!

【お気軽にお問合せ下さい】相談無料・全国対応

当事務所では、以下の報酬をお申し受けして被害者請求の代行をさせて頂いております。

¥66,000/件(税込み)

※通常価格

¥66,000/件(税込み) → ¥0

※被害者の加入する弁護士特約を利用した場合

行政書士報酬を弁護士特約で賄うことができる場合があります

弁護士特約を活用すれば、負担ゼロで当事務所のサービスをお受け頂けます!

※弁護士特約の中には、行政書士報酬は対象外のものもございます。ご注意ください。

\お問合せはこちらから/