【自賠責】被害者請求で休業損害も補償される?被害者請求の補償内容を解説!

被害者請求で休業損害も補償してもらえるの?

そもそも、どんな補償内容があるのか分からない…

西野

結論から申し上げると、自賠責の被害者請求では『休業損害』もきちんと補償されます。

本コラムでは、自賠責で補償される内容や、休業損害の算定方法についても解説します!

本コラムで分かること

- 被害者請求の概要

- 被害者請求の補償内容

- 被害者請求における休業損害の算定方法

- 休業損害を請求する場合の必要書類

自賠責保険|被害者請求の概要

このパートでは、自賠責保険の被害者請求について概要を解説します!

既に被害者請求についてご存じの方は読み飛ばしてください。

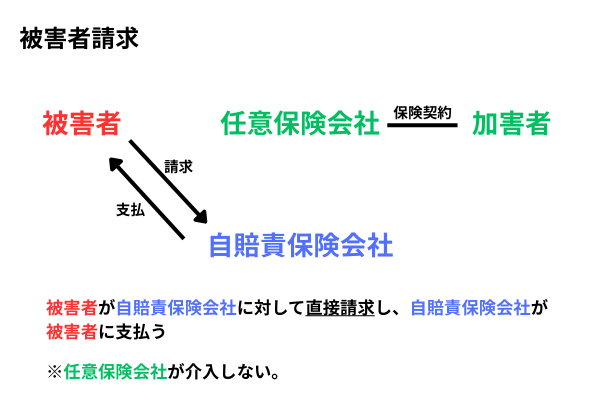

自賠責保険の被害者請求とは?

被害者請求とは、交通事故被害者が自賠責法第16条に基づいて、自ら自賠責の保険会社に対して治療費や慰謝料などの費用を請求することです。

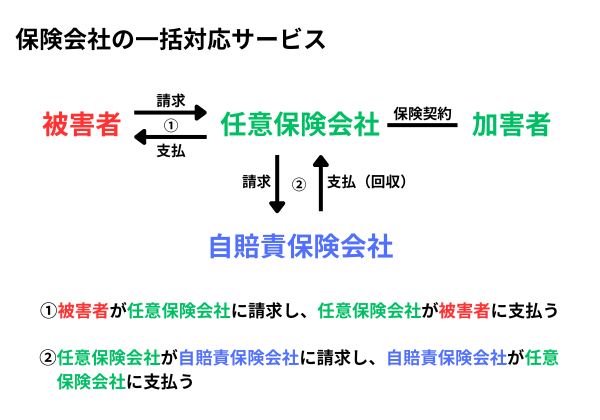

通常、交通事故が発生した際には、被害者は、請求・支払関係を加害者の加入する任意保険会社に対応を任せることがほとんどです。

(これを一括対応サービス、一括払いサービスなどと呼んでいます)

下図をご覧ください。保険会社の一括対応サービス(図1)と被害者請求(図2)のイメージです。

図1

図2

治療に専念したい事故被害者にとって、代わりにやってもらえる保険会社の一括対応サービスは大変ありがたいものなのですが、困った事態に陥ることもあります。

一括対応サービスの罠

大変助かる一括対応サービスなのですが、もちろん良い面ばかりではありません。

請求や支払を完全に任せてしまう訳ですから、言い換えると、任意保険会社の匙加減ということです。

その結果、様々な問題が発生してしまいます。

例えば、「治療費の支払い打ち切り」なんかはその典型例と言えます。

保険会社は、治療院(接骨院・整骨院)に通う事故被害者に対して、早ければ2か月、平均3ヶ月程度で治療費の支払いを打ち切ります。

自賠責の傷害(むち打ち、打撲など)では120万円まで損害(治療費、慰謝料など)を補償してもらえますが、3ヶ月で打ち切られてしまった場合、治療費や慰謝料など総額で大体70万円前後で収まっていることが多く、50万円程度損をすることになってしまいます。

そこで、被害者請求の出番です。

被害者請求を行うことで、保険会社を介入させず、損することなく120万円を満額使い切ることができます。

被害者請求を行うと、治療を継続しつつ、慰謝料を約26万円程度アップさせることができます。

被害者請求の補償内容は?

このパートでは、被害者請求によって補償される内容を具体的に解説します。

思っている以上に色々と補償してもらえますので、驚かれる方が多いかもしれません。

自賠責法上の補償内容

まず自賠責が補償してくれる内容を確認しておきたいと思います。

自賠責の補償内容は、以下の通りです。

- 治療費(診察料、入院料、投薬料、手術料、処置料、柔道整復師等の費用など)

→病院や治療院(接骨院・整骨院)に通院したときに要した治療費、施術費全般 - 看護料(入院中の看護料)

→看護料は12歳以下の子供が事故被害者の場合で、近親者が付き添った場合に請求することができます。1日あたり¥4,200です。 - 諸雑費

→入院中の諸雑費に要した費用を請求できます。入院1日につき¥1,100です。 - 入退院・通院交通費

→入退院・通院に要した交通費などを請求することができます。 - 義肢等の費用

→義肢、眼鏡、コンタクトレンズ、補聴器、松葉杖の費用などを請求できます。 - 文書料

→交通事故証明書、印鑑証明、住民票などの取得・発行手数料を請求できます。 - 休業損害

→事故による傷害のために発生した収入の減少分を請求することができます。 - 慰謝料

→知らない方が結構いらっしゃるのですが、慰謝料も請求可能です。

一日あたり¥4,300と決まっています。

日数の算定方法も決まっているので、注意が必要です。

西野

いかがでしょうか。

結構色々と補償して貰えるのがお分かり頂けたかと思います。

ただ、実際のところ、請求する際に考慮するのは『1、6、8』がほとんどです。

休業損害は考慮しないことが多いです。

『傷害』の区分で被害者請求を行う場合、120万円が上限額です。

もしも、むち打ちや打撲以上の大きなケガを負った場合、上限額の120万円を超えることが多いので、その場合は被害者請求をするのではなく、任意保険会社の対応に任せてしまった方が良いです。

また、打撲やむち打ちの場合でも、基本的に皆様お勤めされておられますから、打撲やむち打ち程度では仕事をお休みになられることはありません。

以上のことから、休業損害を考慮する必要がないケースが多いです。

例外として、専業主婦の方などがおられますが、詳細は後述いたします。

休業損害の算定方法

先ほども述べましたが、休業損害は「事故による傷害のために発生した収入の減少分」のことです。

収入は人により異なりますので、そこをどう考えるか問題となります。

自賠責保険では、休業損害の算定について次のように決めています。

- 原則、1日あたり¥6,100

- 上記の金額以上に収入の減少がある場合は、それを立証することで増額を認めてもらえます。

→ただし、増額されても上限額は1日あたり¥19,000と決まっています。

また、専業主婦(主夫)の方も休業損害を請求することができます。

自賠責法上、専業主婦(主夫)は『家事従事者』と定義されており、1日あたり¥6,100円の休業損害が請求することが可能です。

西野

凄く細かい話なので、読み飛ばして頂いて結構なのですが、ごくたまに「専業主婦(主夫)をしているのですが、たまにパート・アルバイトをしていることがあります。この場合の休業損害はどうなりますか?」と質問されることがあります。

この場合、休業損害証明書を提出して算定した額と1日あたり¥6,100で算定した額とを比較して、高い方を休業損害として請求することが可能です。

つまり、2パターンで休業損害を計算して、高い方で請求できるということです。

休業損害の疎明資料

先ほど確認しましたが、休業損害は基本的に1日あたり¥6,100です。

ただ、「それ以上に収入減があった」と主張するためには、以下の書類を添付書類として提出する必要があります。

- 給与所得者の場合

→休業損害証明書(事故前年度分の源泉徴収票)などを添付する - 事業所得者の場合

→事故前年度分の確定申告書、職業証明書などを添付する - 家事従事者(専業主婦(主夫))の場合

→続柄の省略がない、世帯全員が記載されている住民票

※専業主婦であることを疎明するため

上記資料を添付すれば、休業損害の増額を認めてもらえます。

ただし、請求する自賠責保険会社によって微妙に添付する書類が異なったりするので、きちんと確認する必要があります。

まとめ

- 被害者請求で『休業損害』は補償してもらえる

- 『休業損害』の金額は、原則1日あたり¥6,100

- 1日当たり¥6,100より収入減がある場合、協業損害で証明すれば、増額可能

- 専業主婦(主夫)でも休業損害を請求することは可能

被害者請求を上手く活用すれば、保険会社からの打ち切りを回避することができます。

結果、治療を継続させ、慰謝料も増額し、オマケに休業損害まで補償してもらえます!

被害者請求を行うためには、書類の作成や収集が必要です。

治療院の先生方や事故被害者様は、お忙しかったり、治療に専念する必要があったりと、中々思うように手続きを進めることができない場合があるかと存じます。

そんなときは、ぜひ被害者請求の代行を専門に行う当事務所にご相談ください。

無料で相談・診断を行い、適正価格で被害者請求を代行させて頂きます。

【お気軽にお問合せ下さい】相談無料・全国対応

当事務所では、以下の報酬をお申し受けして被害者請求の代行をさせて頂いております。

¥66,000/件(税込み)

※通常価格

¥66,000/件(税込み) → ¥0

※被害者の加入する弁護士特約を利用した場合

行政書士報酬を弁護士特約で賄うことができる場合があります

弁護士特約を活用すれば、負担ゼロで当事務所のサービスをお受け頂けます!

※弁護士特約の中には、行政書士報酬は対象外のものもございます。ご注意ください。

\お問合せはこちらから/